名前を聞いただけでもクラクラする(T_T)なんでしょう。高額療養費制度って。

私も漢字が多いと急に眠気が…(-_-)zzz

かんじがたくさんあるとなんでひとはむずかしくかんじるのだろう。

って平仮名だけでも簡単すぎて難しいですね(^^♪

ども。ファイナンシャルプランナーのこはるです。

高額療養費制度とは私たちが病気やケガで治療をしたときに、医療費(治療にかかったお金)が大きな金額になったとしても、実際に支払う金額(病院なんかで支払うお金)は3割負担よりさらに抑えてくれる仕組みです。もちろん日本人全員が対象となる制度です。

生命保険を考える上でも、とても大切な部分なので分かりやすく解説していきますね。

FP こはる

FP こはるとりあえず、最初に理解するための「ステップ3つ」と、大切な「ポイント3つ」だけでも読んでいただければ概略はつかめるかなと思います。

小学生以上70歳未満の現役世代の方を対象としたお話しをしていきます~(^^♪

・そもそも高額療養費制度の内容が分からない方

・保険加入を検討していたら高額療養費制度という言葉がでてきてびっくりして心臓が止まりそうになった方

・高額療養費制度と言われると頭が混乱する方

・そもそも保険が意味ぷ~な方(/・ω・)/

高額療養費制度(高額医療費支給制度)とは? 理解するためのステップ3つ

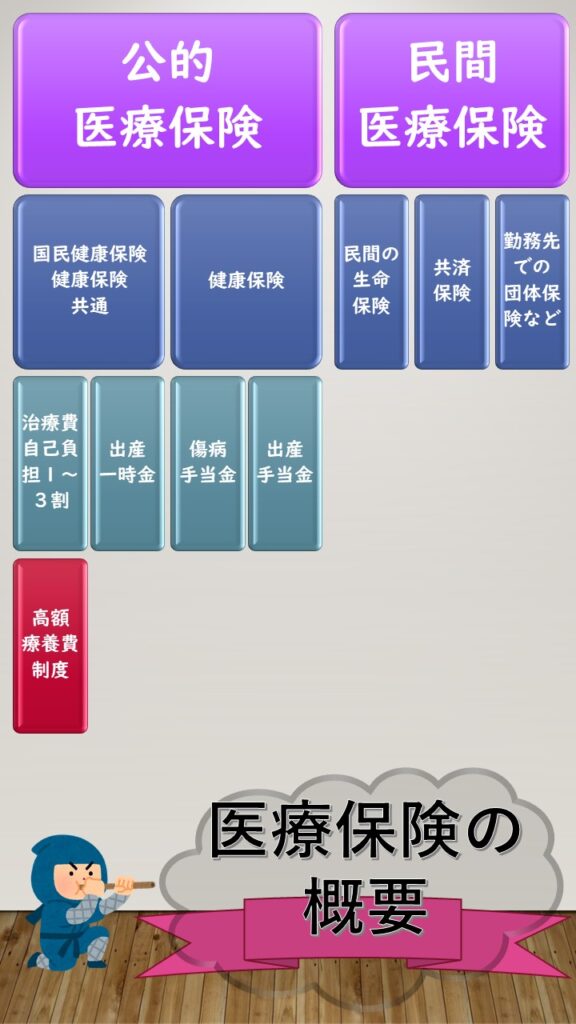

高額療養費制度(高額医療費支給制度)とは簡単に言うと私たちが入院したときに、お金がかかりすぎないように税金でカバーしてくれる保険の制度です。

保険と一口に言ってもさまざまです。

保険は右図のように大きく分けられます。

国や会社などが負担してくれる公的医療保険と、私たちが自ら加入してお金を払う民間医療保険に分けられます。

そして、高額療養費制度は公的医療保険の中の制度です。

中には傷病手当金や出産手当金など、加入している保険によって対象とならない制度もあります。

でも、この、高額療養費制度は国民健康保険、健康保険、どちらにも共通してある制度です。

つまり、日本に住む人であるなら誰もが加入している健康保険の中の制度なんです。

FP こはる

FP こはるここは難しければ理解できなくてもまった問題ないです(^O^)まあ、とにかく、日本に住んでいる人ならみんな高額療養費制度は使えますよってことです(^^♪

あ(;^ω^)みんな…というか…健康保険料を滞納している人は対象外になる可能性ありますけど( 一一)ね

では、まずは高額な医療費の一部が給付される制度について3つのステップを追って説明しますね(^^♪

【ステップ1】3割負担だけじゃない日本の公的医療保険

病院を利用したら現役世代は3割負担…というのはみなさんご存じだと思います。

10万円の医療費なら3万円の支払い、30万円の医療費なら9万円の支払いですね。

「医療費がどれくらいかかるか分からないので不安です」という声を耳にすることもあるのですが、基本的な治療を受けるだけならそこまで心配する必要はありません。

ちゃんと私たちの負担の限度額ってゆ~のが決められているんです(^^♪

現役世代と言われる小学生以上70歳未満の方の表が以下になります。

| 目安年収 | ちょ~ざっくりのひと月負担額上限 |

|---|---|

| 年収およそ1,160万円以上 | 26万円ほど |

| 年収およそ770~およそ1,160万円 | 17万円ほど |

| 年収およそ370~およそ770万円 | 9万円ほど |

| 年収およそ370万円以下 | 6万円弱ほど |

| 住民税非課税の方 | 4万円弱ほど |

細かい計算式はあるのですが、多くの方はこの把握の仕方で大丈夫です。

「え~計算によってははみ出ることもあるんじゃないですかぁ」って声が聞こえてきそうですが問題ないです。

その理由に興味ある方はこのあとにある詳細まで計算する内容を読んでもらえれば納得(がってん!)して頂けると思いますよ(^^♪

【ステップ2】年収によって上限額が違う

で、繰り返しになりますが、収入によって負担額が違います。

もうちょっと内訳をお話しすると年収300万円の人なら、ひと月57,600円が上限です。

なので、例えば医療費が100万円かかると通常の3割負担なら病院の窓口で30万円の支払いなのですが、最終的な負担は57,600円でいいってことですね。

その差額(30万円ー5万7600=24万2400円)も国が負担してくれることになります。

下の図をみてください。一番上が今お話しした57,600円が限度額です。

【ステップ3】公的医療保険の利かないものは対象外

さらに、高額療養費を使うにあたって大切な注意点があります。

それは医療機関の窓口で支払う金額すべてが高額療養費制度の対象ではないということです。

たとえば、入院時の食事代や差額ベッド代など、そもそも公的医療保険の対象外のものは除いて計算します。

あと、全額自己負担になる不妊治療などの自由診療、そして先進医療も対象外です。

以下に公的医療保険の対象外(全額自己負担)となる費用を表にしました。

| 食事代 | 1食460円(460円×3食=1日当たり1,380円) |

|---|---|

| 差額ベッド代 | ベッド数4床以下の部屋に入院した場合にかかる費用で希望して入る1人部屋などは高額、一般的な6人部屋であれば差額はゼロ円 |

| 先進医療費 | 厚生労働大臣が定める高度の医療技術を用いた療養である先進医療での治療費用(技術料)例えば、がんの治療で有名な「重粒子線治療」「陽子線治療」などは、約300万円程度 |

| 交通費 | 病院に通うバス代・電車代・タクシー代など |

| 諸雑費 | テレビ視聴カード、飲み物、快気祝い代など |

先進医療は表のように数百万円かかるものもあり、4回その治療を繰り返して1,000万円超となる場合もあるので、もし先進医療が気になるのなら医療保険などの対策(先進医療特約をつける)はあってもいいかもしれませんね。

高額療養費制度の中でも状況に応じて適用される…知らないと損するポイント3つ

基本はここまで述べてきた3ステップなんですが、あとは実際に細かなところでポイントとなるところが3つあります。

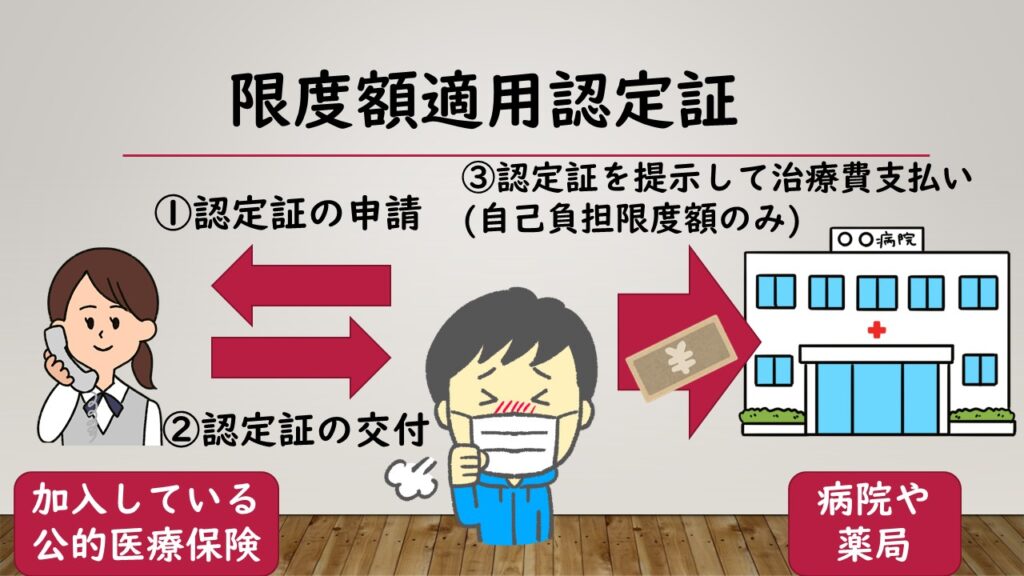

【ポイント1】一度に用意する費用が少なくて済む「限度額適用認定証」&「マイナンバーカードの健康保険証利用」

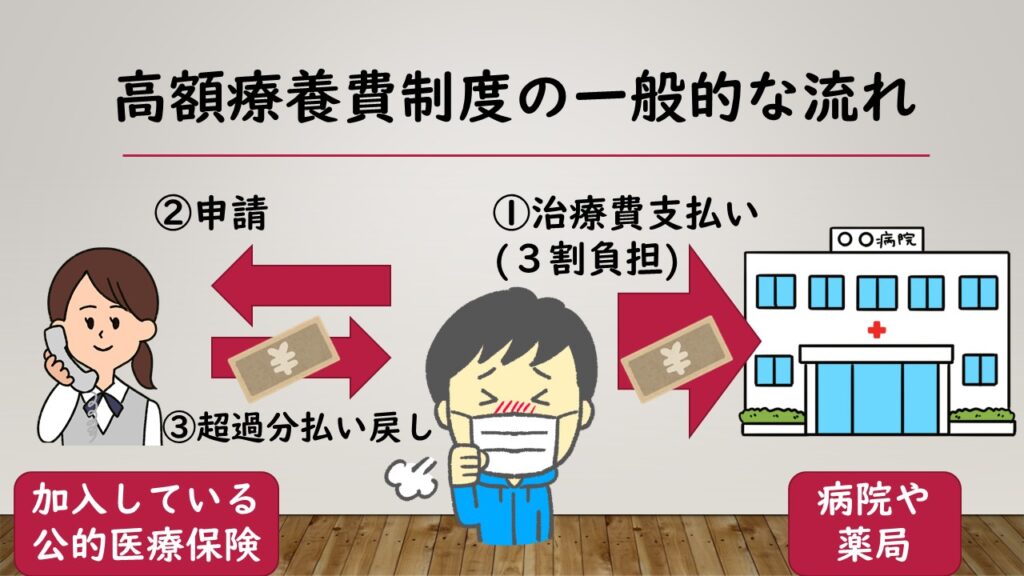

通常は窓口での支払いをしたあとに高額療養費制度に該当したら請求してお金を受け取る流れです。

でも、高額療養費の支給は、通常治療を受けた月から数ヶ月後になります。場合によっては半年後になる場合もあります。

いくらお金が戻ってくるとはいえ、金額が高額になればなるほど家計のやりくりが大変になってしまいますね。

なので、事前に加入している健康保険から「限度額適用認定証」を発行してもらうことで、医療機関への支払いが上限だけで大丈夫になります。

詳しい手続きの流れはさらにあとにある「事前に精算する場合」で説明しますね。

また、2021年10月20日から「オンライン資格確認」の本格運用がスタートしています。利用可能な一部の医療機関等では、保険証やマイナンバーカードのみを医療機関等の窓口で提示することで、「国民健康保険限度額適用認定証」がなくても、窓口での支払い額が1か月の自己負担限度額までとなります。

最後にもう少し詳しくお話ししますが…これは便利ですねぇ(^^♪

【ポイント2】世帯合算で支給を受けられる

自分一人では高額療養費制度まで高額ではなくても家族の方も同じ月に病院に行ってませんか?

同じ公的医療保険に加入している家族が、同じ月に病院に行っていたら、合わせて計算することが可能なんです。

ポイントは家族でも「同じ」公的医療保険に加入している必要があるということですね。

さらに、70歳未満の方は1人の自己負担額21,000円以上じゃないと対象になりません。なので、70歳未満の100人家族がいたとして(いるか~い)、1人1万円支払って、家族で100万円かかったとしても世帯合算の対象にならないです(#^^#)

また、共働きの夫婦などで、別々の公的医療保険に加入している場合にも合算の対象となりません。

同じ理由で、後期高齢者は「後期高齢者医療制度」という別の公的医療保険に加入するため、74歳以下の人と75歳以上の後期高齢者が同世帯の場合も合算の対象とならないです。

【ポイント3】4回以上該当は多数回該当で上限額が下がる

直近の12ヵ月間に、すでに3回高額療養費の支給を受けている場合には、その月の負担の上限額がさらに引き下がります。

この状態のことを「多数回該当」と言います。

「がん」や「精神疾患」などは治療期間が2年や5年など長くなるものもあります。なかでも「がん」は抗がん剤などの医療費は高くなることが多いので、いくら高額療養費制度があっても負担額は大きくなっていきます。

そういった意味でこの多数回該当もありがたい制度ですね。(ありがたや~)

注意点としては、治療中に退職などして加入している保険が変わると変更前の高額療養費の該当回数を継続することができません。

小学生以上70歳未満の表が以下になります。

| 年収目安 | ひと月負担額上限 |

|---|---|

| 年収およそ1,160万円以上 | 140,100円 |

| 年収およそ770~およそ1,160万円 | 93,000円 |

| 年収およそ370~およそ770万円 | 44,400円 |

| 年収およそ370万円以下 | 44,400円 |

| 住民税非課税の方 | 24,600円 |

ここまでで、大体の概要はつかめたかなと思います(^^♪

・高額療養費制度とは年収別の限度額のこと(3割負担だけぢゃないっ💦)

・高額療養費制度の対象とならないものがある

・事前に「限度額認定証」で手続きやお金の流れを簡単にできる

・家族で合算できたり、多数回で上限額がさらに抑えられる

さらに詳細に計算方法や事前・事後の手続きを理解する

ここまでは概要を理解してもらいたかったので「ざっくり計算」でやってきました。

自己負担限度額とは自己負担の上限額のことで、その額は年齢と所得によって決まります。

実際の計算は所得区分をもとにすることになります。

FP こはるこの所得区分は、健康保険(以下は健保)に加入している人と国民健康保険(以下は国保)に加入している人では計算のもとになるものが違います

それにしても「健康保険」と「国民健康保険」って呼び方、まぎらわしくないですか( 一一)なんとかなんないんですかねぇ(T_T)言葉が似てると混乱のもとのような気がするんですよねぇ( 一一)

しっかりと計算方法を理解する

健保と国保、それぞれに分けて考えますね。

健保に加入している人は標準報酬月額が計算のもととなります。

標準報酬月額とは、会社員等における健康保険と厚生年金保険の保険料を計算するための区分のことのことです。

例えば、標準報酬月額50万円とは、月収48.5万円以上~51.5万円未満の範囲のことになります。

対して、国保に加入している人は賦課基準額が計算のもととなります。賦課基準額は、国民健康保険加入者の要件で、所得から住民税基礎控除額33万円を差し引いた金額ですね。

では下の表でご自身がどこに該当しているか確認してみてください。

実際の自己負担額の計算表

| 先ほどまでの表にある年収目安 | 所得区分 | 自己負担限度額 |

|---|---|---|

| およそ1,160万円以上 | 健保:標準報酬月額83万円以上 国保:賦課基準額901万円超 | 252,600円+(総医療費ー842,000円)×1% [多数回該当140,100円] |

| およそ770~およそ1,160万円 | 健保:標準報酬月額 53万~79万円 国保:賦課基準額 600万円~901万円超 | 167,400円+(総医療費-558,000円)×1% [多数回該当93,000円] |

| 年収およそ370~およそ770万円 | 健保:標準報酬月額 28万~50万円 国保:賦課基準額 210万円~600万円 | 80,100円+(総医療費-267,000円)×1% [多数回該当44,400円] |

| 年収およそ370万円以下 | 健保:標準報酬月額 26万円以下 国保:賦課基準額 210万円以下 | 57,600円 [多数回該当44,400円] |

| 住民税非課税の方 | 住民税の非課税者 | 35,400円 [多数回該当24,600円] |

総医療費は10割負担のことです。

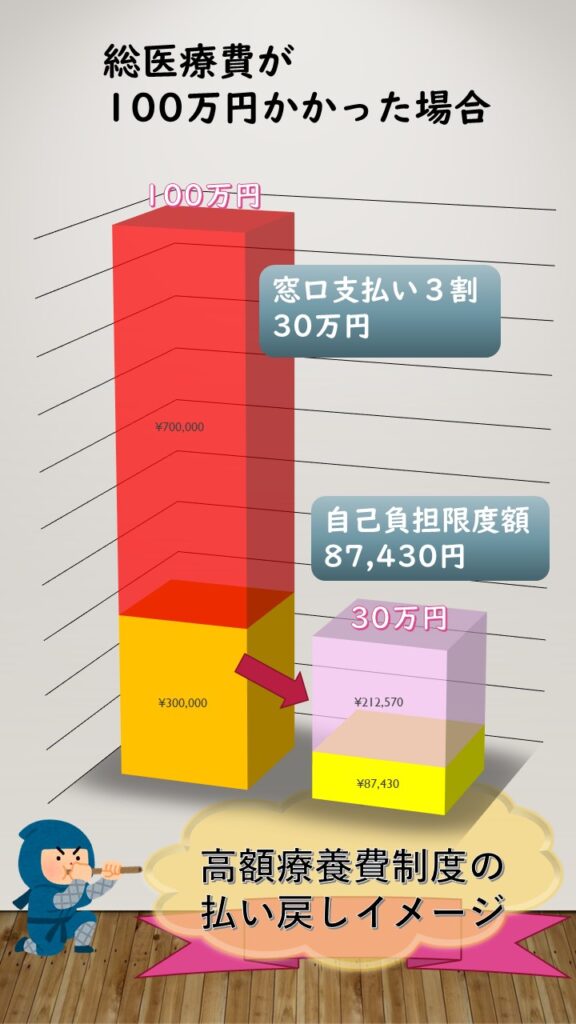

例:総医療費が100万円かかった場合

では、ここでは一つ例を考えましょう。

全国健康保険協会(以下、協会けんぽ)に加入している30歳で年収450万円(標準報酬月額28~50万円に該当するとします)の人が、大病を患い手術を受けて入院したところ、その月の総医療費が100万円になった場合の自己負担額です。

先ほどお話しした「限度額適用認定証」は使わないパターンでの例になりますね。

上の表をもとに計算してみます。

まずは左側が病院の窓口で支払金額です。

もしも総医療費が100万円の自己負担額は(3割)なので

総医療費100,000円×30%=300,000円…オレンジ色

続いて右側は高額療養費の自己負担額限度額です。ここで上の表にあわせて計算をします。

80,100円+(1,000,000円-267,000円)×1%=87,430円・・・黄色

払い戻される金額=

「窓口で払った額ー最終的な負担額」

「オレンジ色ー黄色」=212,570円…ピンク色

計算する上でさらに注意点

そして、計算する上での注意点として

月をまたぐと別々の計算になります。

例えば、1月18日に入院して2月14日に退院した場合、1か月分として高額療養費の請求はできません。

1月の2週間分と2月分の2週間に分けて計算されます。

先ほどの総医療費100万円がもし最初の2週間で50万円、後ろの2週間で50万円の治療費だった場合、 1か月で80,100円+(500,000円-267,000円)×1%=82,430円 の請求となり、1月・2月それぞれの請求となるので 82,430円 ×2=164,860円になっちゃいます~( ゚Д゚)

なので、”またいで”はいけないのです。

1月中の4週間だったら100万円が87,430円で済むことになります。

その差は「164,860円-87,430円」なのでなんと「77,430円」です。

”またいで”はいけないのは長州力さんも言ってました(-_-)

プロレス好きにはたまらない「またぐなよ」事件ですね(^^♪

なので、高額療養費制度になりそうな治療の開始する日や入院日の調整ができるのであれば、お医者さんに「長州力さんも”またぐな”って言っていたので」と相談してみてください。いやいや噓です( ゚Д゚)ちゃんと話しすればお医者さんも分かっているので相談のってくれますよ。

いくつかの医療機関に行っていた場合は

医療機関ごとに計算します。そして、同じ医療機関であっても、医科入院、医科外来、歯科入院、歯科外来にわけて計算します。

なので、先ほど2週間で50万円ずつかかった極端な例を出しましたけど、実際には入院、手術や放射線治療、高い薬の投薬治療、なんかをどのタイミングでするかが大切になってきますね。

あと、病院からもらった処方せんに従って調剤薬局で調剤を受けた場合は、薬局で支払った自己負担額を処方せんを交付した病院に含めて計算できます。

でも、そんな大変なときにいちいちお金のことなんか構ってられない。って方は民間保険を検討するのもありですかね。

あと、念のため…多数回に該当すると別の計算方法です。

多数回になるとなんだかごちゃごちゃな計算は無くなって所得区分別による上限だけになって分かりやすくなります。

先ほどの総医療費100万円の例で、もし、この月が多数回該当になる場合で改めると、上の表から自己負担限度額44,400円に該当することがわかります。

なので払い戻される金額は「オレンジ色-44,400円=255,600円」になりますね。

このようにケガや病気で医療費の負担が大きくなった場合の費用面の不安を和らげてくれる高額療養費ですが、利用するためには当然ですが、手続きが必要となります。

先ほどお話しした「現定額承認制度」を利用しない場合と、利用する場合に分けて考えてみましょう。

事後に申請する場合 (限度額適用認定証を利用しない)

事後に申請する場合の流れを見ます。

つまり、先ほどの100万円の例と同じ流れですね。 ちなみに、この申請手続きの流れは加入している公的医療保険によって異なります。

健康保険の場合(その中でも協会けんぽの場合)

医療費が自己負担限度額を超えた場合、健康保険証に記載されている協会けんぽの支部に「高額療養費支給申請書」を提出します。

払い戻しは、医療機関等から提出される診療報酬明細書の審査を経て行うので、診療月から3ヵ月以上かかるようですね。

払い戻しまで時間を要するため、「高額医療費貸付制度」もあったりします(後述)。

国民健康保険の場合(その中でも神奈川県横浜市の場合)

一般的には自己負担限度額を超えていた月の3~4か月後に、住んでいる地域のお役所さんから該当する世帯に申請書が郵送されてきます。その申請書に必要書類を添付して郵送で提出します。

あと、申請には期限があり、診察を受けた翌1日から2年を経過すると時効になって申請できなくなります。

横浜市の場合だと、神奈川県後期高齢者医療制度の被保険者となってから初めて高額療養費の申請対象となる場合、診療月から3~4か月後に、「神奈川県後期高齢者医療広域連合」から申請のお知らせが送付されてくるみたいです。

申請書が届いたら、区役所保険年金課に提出する流れですね。ちなみ、一度申請すると、次回以降は、登録口座に自動的に振込みされます。支給があるごとに、はがき(支給決定通知書)が送付されてきます。

事後に申請する際のポイント

なので、1つは、申請してから時間がかかると言うこと。2つめには、申請には期限があるということですね。

実際、病気を患っているということは、大変なときです。

心が大変なときに事務手続きはとても負担になります。

災害対策もそうですが、何かあったときにはこういう流れであるとご自身お一人でも、ご家族とでもシミュレーションしておくといいですね。

事前に申請する場合(限度額適用認定証を利用する)

自己負担限度額を超える分を、立て替えなくてもよい方法が。先ほどお話しした、事前に「限度額適用認定証」を手に入れる方法ですね。

また、住民税非課税世帯の場合は「限度額適用・標準負担額減額認定証」になります。

それらを医療費の支払時に窓口で健康保険証と共に提示します。

こうすることで、窓口での支払いが自己負担限度額までで済みます。

【ここからした工事】

では、先ほどと同じように「協会けんぽ」と「横浜市」を例に見てみますね。

健康保険の場合(その中でも協会けんぽの場合)

協会けんぽの場合、入力できるPDFファイルをホームページからダウンロードし、届書・申請書をパソコンで作成するサービスがあります。また、協会けんぽ特設窓口のある年金事務所や病院(一部の病院のみ)で入手する方法があります。

手にした申請書に記入したら、必要な添付書類と一緒に協会けんぽの都道府県支部に郵送することで申請できます。

国民健康保険の場合(その中でも神奈川県横浜市の場合)

横浜市の場合は区の区役所保険年金課で申請をします。

区内にある各総合支所の区民総合窓口サービス係で申請手続きをします。そのときに必要な書類は、保険証と本人確認書類(運転免許証等)、マイナンバーカードまたは通知カード、70歳以上は高齢受給者証、非課税世帯で過去1年間の入院日数が90日を超えた場合は領収書になります。

なお、限度額適用認定証の有効期限は申請書受付月の1日からとなっており、申請書受付月より前の月の分には利用できません。また、有効期限は最長1年です。そのため、早めの申請と入手後の有効期限切れに注意しましょう。

高額療養費に関するのその他の制度

このように事前申請によって限度額適用認定証の入手が間に合えばよいのですが、間に合わなかったときなどに役立つ制度も2つあります。

オンライン資格確認

2021年10月20日から「オンライン資格確認」の本格運用がスタートしています。

お客さまとお話ししていても、随分と普及している印象なので、先に窓口で確認するといいですね。

利用可能な一部の医療機関等では、保険証やマイナンバーカードのみを医療機関等の窓口で提示することで、「国民健康保険限度額適用認定証」がなくても、受診時にお支払いいただく金額が1か月の自己負担限度額までとなります。

右のステッカーやポスターが目印です。

オンライン資格確認が利用可能な一部の医療機関等は厚生労働省のホームページでご確認できます。

便利ですねぇ(^^♪

高額医療費貸付制度

この制度は、当面の医療費の支払いに充てる資金として、無利子で高額療養費支給見込額の一部の貸し付けを受けられる制度です。

たとえば、協会けんぽでは高額療養費支給見込額の8割相当額まで貸し付けを受けられます。

高額療養費受領委任払制度

この制度は、本来は高額療養費として後日払い戻される金額を、公的医療保険から直接医療機関に支払う制度です。この制度を利用することで、窓口での支払い分については、自己負担限度額までとなり負担が軽減されます。

ただし、これらの制度の有無は公的医療保険によって異なりますので確認が必要です。たとえば協会けんぽには、高額療養費受領委任払制度はありません。

いずれにせよ、「転ばぬ先の杖」で、なんでも前もって準備することは大切なことですね。なかなかできないけど( 一一)

まとめ

日本には世界に誇る保険制度があります。

現金で備えるにしても、民間の保険でも備えるにしても、まずその概要を把握することが大前提になりますね。

その中でも高額療養費制度はお客さまとお話ししても入院などの経験がない方はご存知ないことが多い印象ですね~( ゚Д゚)

もし、新たな保険加入を検討されているのなら、この制度があることが大前提となりますね。

その上で本当に必要な保険なら検討の価値があるでしょうねぇ(^^♪

ではでは(^^♪